民法465条の2では、個人根保証契約の保証人の責任について、明文化されています。保証契約とは、債務者が債務の支払をしない場合に、 これに代わって支払をする義務を負う約束をする契約でした。今回は根保証契約という保証契約の一つに関して解説していきたいと思います。

条文の改正

【改正前民法】

(貸金等根保証契約の保証人の責任等)

第465条の2

1 一定の範囲に属する不特定の債務を主たる債務とする保証契約(以下「根保証契約」という。)であってその債務の範囲に金銭の貸渡し又は手形の割引を受けることによって負担する債務(以下「貸金等債務」という。)が含まれるもの(保証人が法人であるものを除く。以下「貸金等根保証契約」という。)の保証人は、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たるすべてのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額を限度として、その履行をする責任を負う。

2 貸金等根保証契約は、前項に規定する極度額を定めなければ、その効力を生じない。

3 第446条第2項及び第3項の規定は、貸金等根保証契約における第一項に規定する極度額の定めについて準用する。

↓

【改正後民法】

(個人根保証契約の保証人の責任等)

第465条の2

1 一定の範囲に属する不特定の債務を主たる債務とする保証契約(以下「根保証契約」という。)であって保証人が法人でないもの(以下「個人根保証契約」という。)の保証人は、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額を限度として、その履行をする責任を負う。

2 個人根保証契約は、前項に規定する極度額を定めなければ、その効力を生じない。

3 第446条第2項及び第3項の規定は、個人根保証契約における第一項に規定する極度額の定めについて準用する。

465条の2では、根保証契約における保証人が気の毒なことになりがちなので、今回の改正では保証人の保護を考える方向で改正されました。

今回は、保証契約の中でも、根保証契約という特別な契約について、範囲の変更がありました。

根保証契約とは

「保証契約」とは、債務者が債務の支払をしない場合に、 これに代わって支払をする義務を負う約束をする契約です。

いわゆる保証人という制度です。

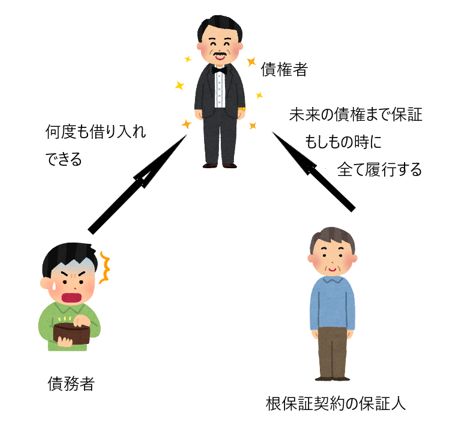

「根保証契約」というのは、保証契約が特定の債務のみを保証することに対して、将来発生する不特定の債務まで保証するのが根保証契約です。

例えば、継続的に銀行からお金を借りる債務者がいるとすると、毎度保証人を探すのは骨が折れます。そのため、根保証契約をすると未来の借り入れまで保証をしてくれるため非常に便利です。

ですが、もちろんこの制度は債権者に非常に有利な制度で、債務者が知らないうちに借金が膨らんだうえに、返せなくなった場合、根保証契約をした保証人が全て返済しなければなりません

H2 第465条の2のポイント

465条の2では、個人根保証契約の保証人の責任範囲について定めてあります。

根保証契約には個人と法人がありますが、今回は個人の場合のみです。

根保証契約では、未来の債務にまで責任を負ってくれます。条文では、「主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額を限度として、その履行をする責任を負う。」

とあるので、債務の本体はもちろん延滞損害金、利息など基本的に債務者の債務に関わるものは全て、履行する責任を負います。

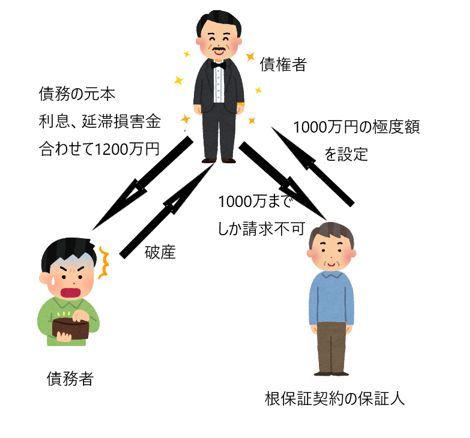

ただし、これではどこまでも債務が膨らんでしまう可能性があります。首が回らなくなった債務者が無制限に、債務を増やしてしまうのをよしとしてしまうのは保証人が気の毒です。そこでこの条文のポイントは責任の範囲が「極度額が限度」というところです。

極度額とは

極度額というのは、「この金額までは保証しますよ」という限度額です。

例えば、1000万円の極度額を設定し、根保証契約を結んだとすると、万が一債務者の債務が延滞損害金や、違約金などで膨れ上がって1200万円になったとしても、債権者が保証人に請求できるのは1000万円までです。

さらに、2項では「極度額を定めなければ、その効力を生じない」とあるので、極度額を定めなければ、契約が結べません。また、債務の元本だけでなく、延滞損害金や違約金、利息全てを含めての限界額になるため、限度額以上は保証人が責任を負う必要は全くありません。

また、保証契約や極度額の定めは。書面または、電子記録で定めないと無効になります。

保証人の責任の範囲の金額が明確という意味では、従来の保証制度よりは保証人に優しいものになっています。

法人ではなく、個人が対象となっているのは、保証人の保護は特に個人に必要であり、法人はある程度自分たちでできるという現実的な話から制度が定められたと考えられます。

改正ポイント

改正前は賃金等の場合、根保証契約は極度額を定める必要があるという内容でした。

これは、根保証契約が保証人にとって不利になりやすいため、2004年に追加された条文になります。

今回の改正では、賃金等という限定が消え、個人の根保証契約の全てにおいて、極度額を定める必要があるという、保証人を保護する方針へと変更されました。

まとめ

根保証契約という、債務者の未来の債務まで保証する契約がありました。

しかし、根保証契約では、債務が膨大に膨れ上がり、保証人が気の毒なことになるという原状から、保証人の保護を目的として民法改正されてきました。

この改正では、個人根保証契約の時、極度額と呼ばれる保証する限度額を定めないといけないことになりました。

極度額は債務の元本だけでなく、利息や延滞損害金などを含めた額であり、書面か電子記録で定めなければ無効になります。